Ngày 30/6/2023, Chính phủ đã ban hành Nghị định số 44/2023/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15 ngày 24 tháng 6 năm 2023 của Quốc hội.

Theo đó, Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% xuống còn 8%

Một sức nóng lan tỏa khắp các trang mạng xã hội, đông đảo cộng đồng người làm công tác kế toán.

Như thường lệ, Đại lý thuế MIPU tiếp tục chuỗi sự kiện nhằm đưa tới cho anh chị kế toán những kỹ năng, kiến thức, kinh nghiệm trên đa dạng lĩnh vực khác nhau. Trong buổi hội thảo tối nay ngày 1/7/2023, lắng nghe ý kiến từ các anh chị kế toán khi gặp không ít khó khăn trong việc thực hiện chính sách giảm thuế GTGT theo Nghị định 44/2023/NĐ-CP, Đại lý thuế MIPU đã tổ chức hội thảo với chủ đề: “GIẢM THUẾ GTGT – HIỂU VÀ THỰC HIỆN ĐÚNG ”.

Đây là buổi chia sẻ trong chuỗi chia sẻ MIỄN PHÍ vì cộng đồng của Đại lý thuế MIPU. Trước đây các buổi chia sẻ thường được tổ chức offline tại TP Thái Bình trong không gian quán café. Song quy mô offline thì nhiều bạn ở các tỉnh khác không tham gia được. Thể theo yêu cầu của nhiều bạn trong Group kế toán, tiếp nối thành công của buổi chia sẻ tháng 5 với chủ đề rủi ro về hóa đơn bất hợp pháp và tháng 6 với chủ đề kỹ năng tiếp đoàn kiểm tra.

Trước giờ chia sẻ, chị Đặng Sơn Hoài – diễn giả chính trong các chương trình chia sẻ miễn phí và là CEO Đại lý thuế MIPU đã chỉ ra cho cộng đồng sự khác nhau giữa Nghị định – Thông tư giúp cộng đồng kế toán có tư duy học về các văn bản pháp luật cần chú ý tới 5 nội dung : Phạm vi điều chỉnh – Đối tượng áp dụng – Hiệu lực thi hành – Nội dung chính của văn bản – Điều khoản chuyển tiếp nếu có. Bám sát 05 nội dung này cộng đồng kế toán sẽ dễ dàng tiếp cận các văn bản Pháp Luật nói chung và văn bản Pháp Luật về thuế nói riêng

I. Mức giảm

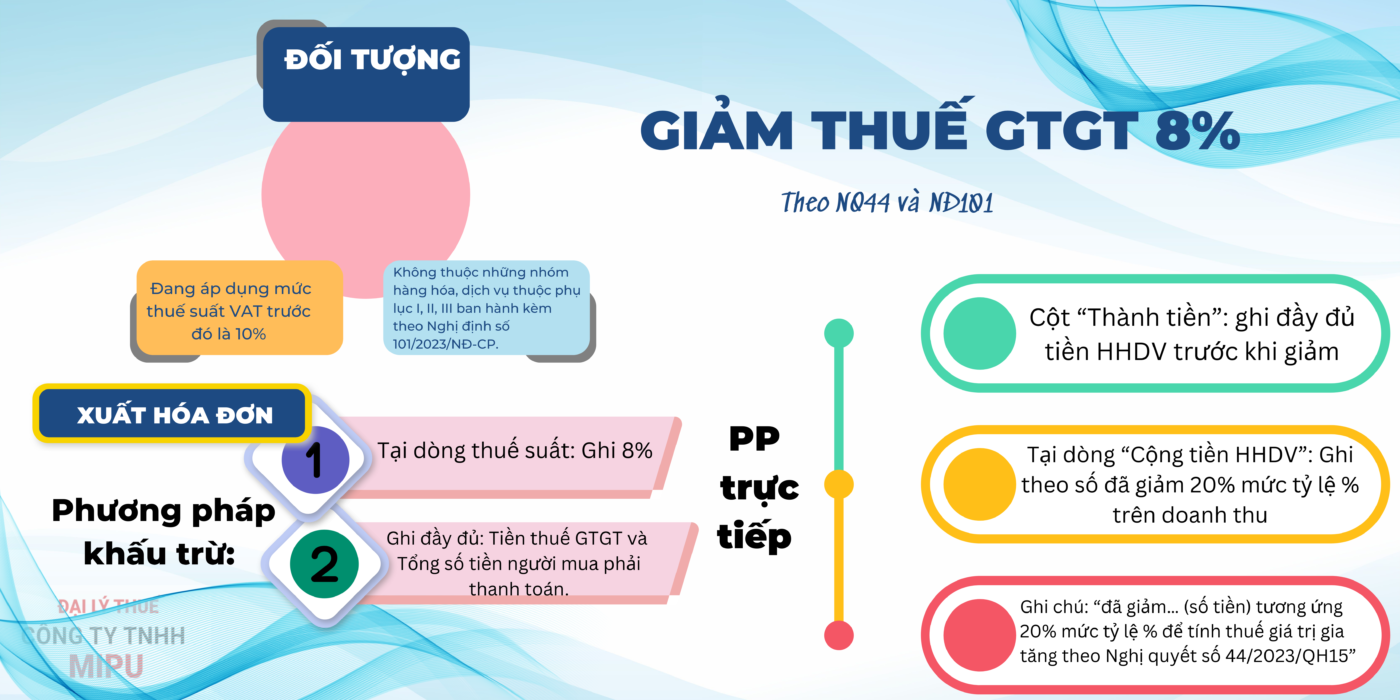

Đối với Nghị Định 44/2023/NĐ-CP quy định giảm thuế GTGT đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% xuống còn 8%, trừ nhóm hàng hóa, dịch vụ sau:

– Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất – Chi tiết tại Phụ lục I Nghị định này.

– Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt: Thuốc lá điếu, xì gà, rượu, bia, xe ô tô dưới 24 chỗ, xe mô tô hai bánh, ba bánh có dung tích xi lanh trên 125 cm3, tàu bay, du thuyền, xăng các loại… – Chi tiết tại Phụ lục II Nghị định này.

– Công nghệ thông tin theo pháp luật về công nghệ thông tin: Card âm thanh, hình ảnh, mạng và các loại card tương tự dùng cho máy xử lý dữ liệu tự động, thẻ thông minh, máy vi tính và các thiết bị ngoại vi của máy vi tính… – Chi tiết tại Phụ lục III Nghị định này.

![]()

Việc giảm thuế GTGT cho từng loại hàng hóa, dịch vụ được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Trường hợp hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT/chịu thuế GTGT 5% thì không được giảm thuế GTGT.

Như vậy, so với năm 2022 thì phạm vi áp dụng chính sách giảm thuế GTGT về cơ bản vẫn được giữ nguyên, không thay đổi.

Tuy nhiên, có sửa đổi phần ghi chú cuối Danh mục hàng hóa tại Phụ lục I và Phụ lục III theo hướng: Mã số HS ở cột (10) chỉ để tra cứu, việc xác định mã số HS đối với hàng hóa thực tế nhập khẩu thực hiện theo quy định về phân loại hàng hóa tại Luật Hải quan và các văn bản hướng dẫn.

II. Thủ tục giảm thuế GTGT năm 2023

Trình tự, thủ tục thực hiện giảm thuế GTGT khi lập hóa đơn như sau:

– Đối với cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ:

Khi lập hoá đơn GTGT cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT, tại dòng thuế suất thuế GTGT ghi “8%”; tiền thuế GTGT; tổng số tiền người mua phải thanh toán.

Căn cứ hóa đơn GTGT, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế GTGT đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế GTGT đầu vào theo số thuế đã giảm ghi trên hóa đơn GTGT.

Trường hợp cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ thì khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định.

– Đối với cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu:

Khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT:

Tại cột “Thành tiền”: ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm;

Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu;

Đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết 101/2023/QH15”.

Trường hợp cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu thì khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định.

Về cơ bản thì chính sách giảm thuế GTGT 2023 không có thay đổi so với 2022 ngoại trừ thời gian áp dụng chính sách không dài bằng năm trước.

Tại buổi chia sẻ, chị Đặng Sơn Hoài cũng nêu lên một số trường hợp thường gặp đã áp dụng năm 2022 – là những tình huống thực tế tại Doanh nghiệp và được các Cục thuế địa phương có công văn hướng dẫn. Buổi chia sẻ cũng chỉ rõ những rủi ro tiềm ẩn Nếu mặt hàng được giảm thuế 8% nhưng DN xuất 10% hay Nếu mặt hàng chịu thuế 10% nhưng DN xuất 8%. Với mặt hàng phát sinh doanh thu từ 01/01/2023 đến 30/06/2023 nhưng xuất hoá đơn GTGT từ 01/07/2023-31/12/2023 thì sẽ áp dụng mức thuế suất thuế GTGT như thế nào? Với hoá đơn điều chỉnh,Thay thế (được xuất từ 01/07/2023-31/12/2023 )cho hoá đơn gốc phát hành từ 01/01/2023 đến 01/07/2023 thì thuế suất ra làm sao?

Đông đảo anh chị em tham gia buổi chia sẻ đã gửi các câu hỏi tới chị Hoài và đều được chị Hoài giải đáp. Khi đã hiểu rõ cách tra cứu mặt hàng của doanh nghiệp mình có nằm trong Phụ lục I – II – III hay không kế toán sẽ tự tin xác định được doanh nghiệp mình có được giảm thuế hay không để áp dụng cho đúng.

Đồng thời hiểu rõ về chính sách giảm thuế GTGT của Chính Phủ kế toán sẽ “nhàn” hơn có thời gian đầu tư phát triển nghề nghiệp hơn nữa cống hiến cho sự phát triển của Doanh nghiệp

Chắc chắn với sự kỳ vọng của cộng đồng kế toán, Đại lý thuế MIPU tiếp tục tổ chức nhiều chương trình chia sẻ đều đặn mỗi tháng một lần với những chủ đề đa dạng, phong phú – Chia sẻ vì cộng đồng.

Để được tư vấn hỗ trợ trong quá trình áp dụng chính sách giảm thuế, cộng đồng kế toán liên hệ fanpage của Đại lý thuế MIPU tại đây.